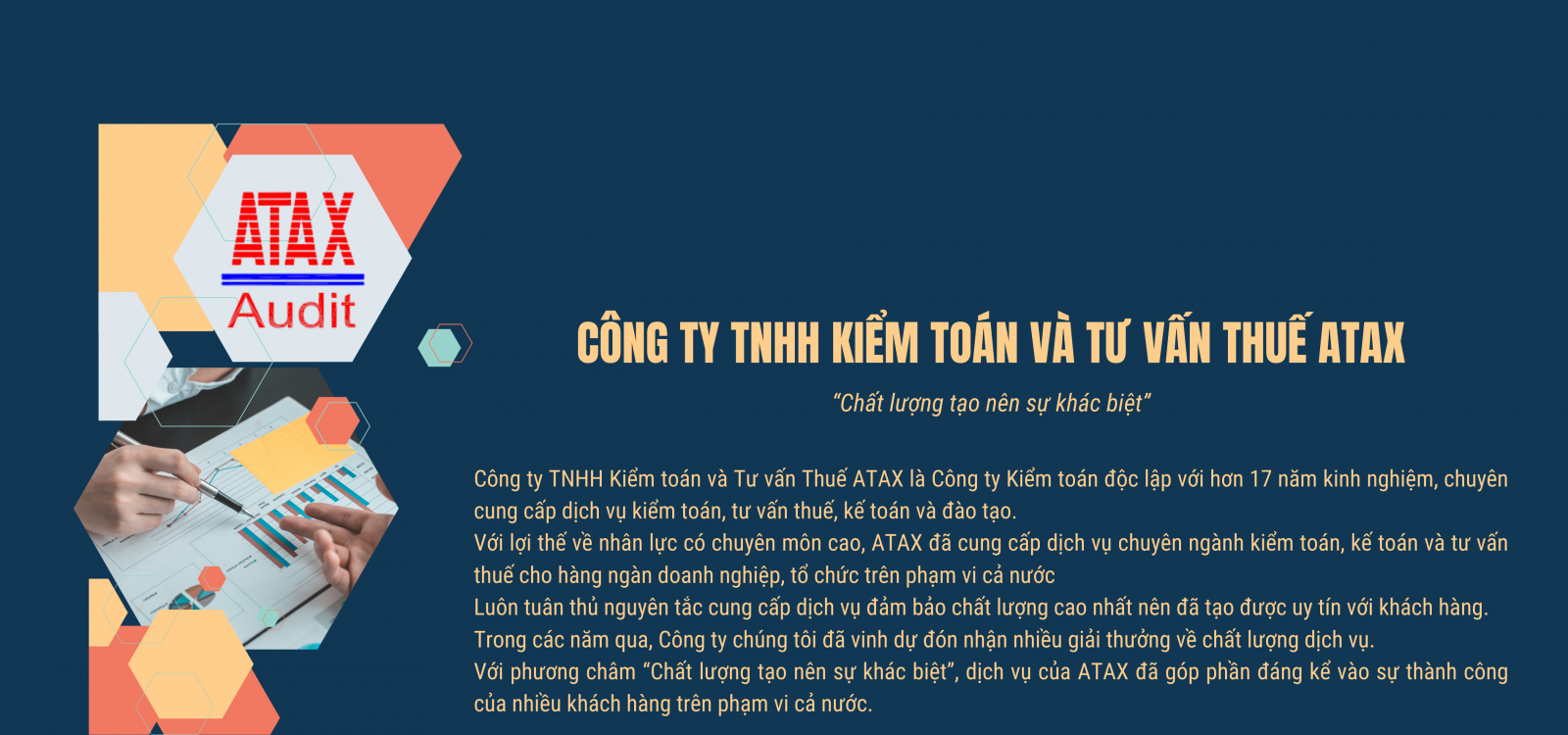

Công ty TNHH Kiểm toán và Tư vấn Thuế ATAX

Chất lượng tạo nên sự khác biệt

0236. 3 639 639

Lô A92 đường 30 tháng 4, TP. Đà Nẵng

Giới thiệu

Công ty TNHH Kiểm toán và Tư vấn Thuế ATAX là công ty kiểm toán độc lập với hơn 17 năm kinh nghiệm, chuyên cung cấp các dịch vụ kiểm toán, tư vấn thuế, kế toán và đào tạo.

Với lợi thế về nguồn nhân lực có chuyên môn cao, ATAX đã cung cấp dịch vụ kiểm toán, kế toán, tư vấn thuế chuyên nghiệp cho hàng nghìn doanh nghiệp, tổ chức trên cả nước.

Luôn tuân thủ nguyên tắc cung cấp dịch vụ chất lượng tốt nhất, chúng tôi đã tạo được uy tín trong lòng khách hàng.

Trong những năm gần đây, công ty chúng tôi đã giành được nhiều giải thưởng về chất lượng dịch vụ.

Tuân thủ phương...

Xem Thêm

Dịch vụ

Dịch vụ

TÀI LIỆU

Hàng tháng, khách hàng luôn nhận được các bản tin cập nhật những quy định mới nhất về thuế và kế toán do Công ty TNHH Kiểm toán và Tư vấn Thuế ATAX thực hiện.

Để nhận được bản tin hàng tháng, Quý vị có thể trực tiếp truy cập trang web www.atax.vn hoặc đăng ký nhận email để được cập nhật MIỄN PHÍ những quy định mới nhất về thuế, kế toán.

Tin Tức

19/06/2025

Tin Tức Thời Sự

04/06/2025

Tin Tức Thời Sự

30/05/2025

Tin Tức ATAX